Khu Vực ASEAN Đang Mở Đường Cho Giới Fintech Như Thế Nào? (Phần 2)

5 nămtrước 0 Bình luận 1.6k Views

Các yếu tố thúc đẩy sự phát triển của Fintech tại ASEAN

Nhu cầu về các giải pháp Fintech trong ASEAN xuất phát từ thị trường sôi động, hấp dẫn, thu hút tiềm năng kinh tế, tốc độ thâm nhập di động và Internet cùng tốc độ thích nghi với công nghệ nhanh chóng. Ngoài ra, nó còn được củng cố bởi nhu cầu tài chính toàn diện (financial inclusion) của phân khúc khách hàng không được sử dụng dịch vụ tài chính. Những yếu tố này, kết hợp với lực lượng lao động ngày càng tiên tiến đã và đang thay đổi cục diện thanh toán và thúc đẩy sự bùng nổ của Fintech tại ASEAN.

1. Thị trường sôi động, hấp dẫn

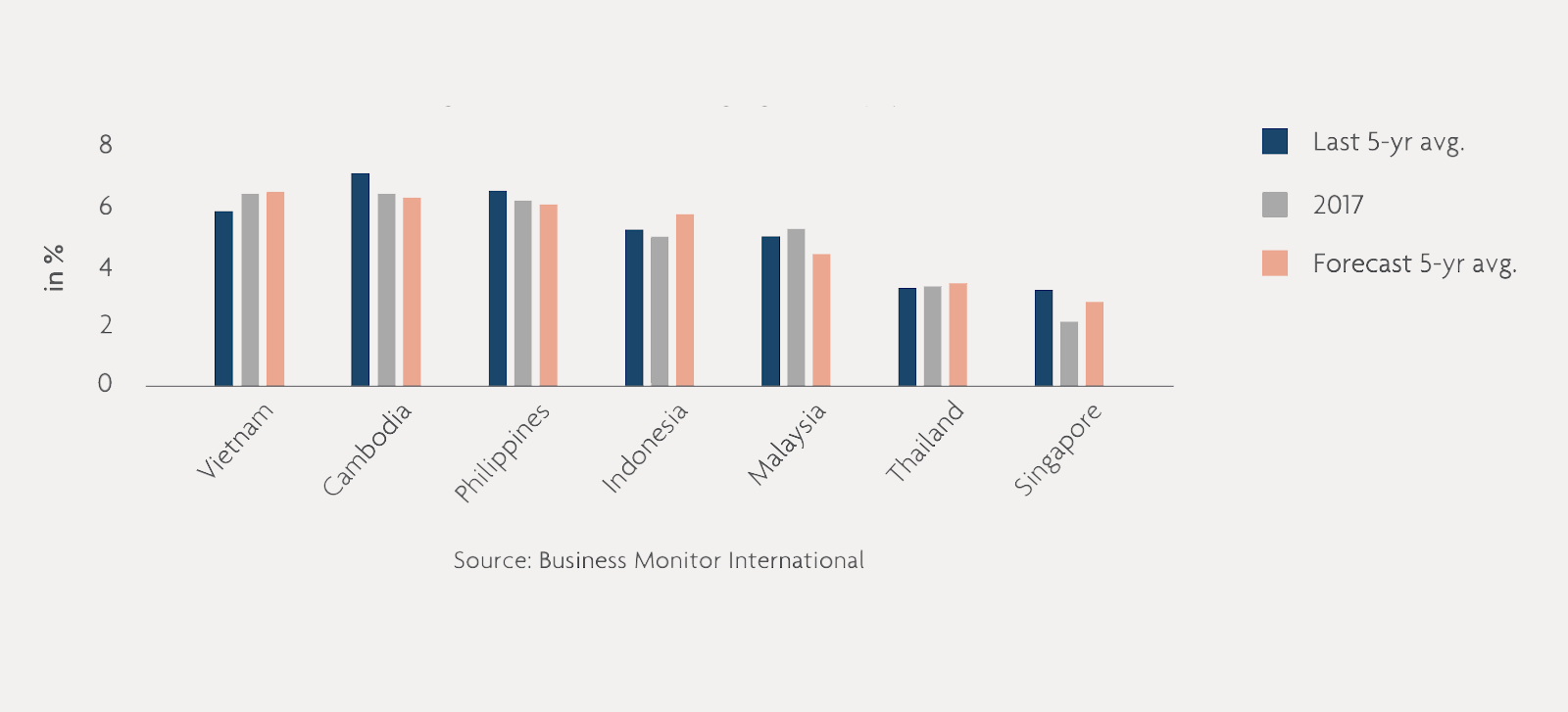

Tốc độ tăng trưởng GDP bình quân (%) của những quốc gia ĐNA đứng đầu về kỹ thuật số (Nguồn: Business Monitor International)

Nằm ở vị trí chiến lược là trung tâm của khu vực Châu Á Thái Bình Dương, Đông Nam Á (ĐNA) là một trung tâm kinh tế năng động với tổng dân số khoảng 647,45 triệu người, đạt GDP 2,92 nghìn tỷ đô la Mỹ vào năm 2018. Đây là khu vực có dân số trẻ và am hiểu công nghệ, mở ra rất nhiều cơ hội cho cục diện kinh doanh công nghệ sôi động, đặc biệt là cho các giải pháp Fintech.

Ngoài Singapore, các nước ASEAN khác vẫn còn phải nỗ lực rất nhiều. Tuy nhiên, các dấu hiệu tích cực từ các cộng đồng khởi nghiệp cho tới nhiều sáng kiến đổi mới của các tổ chức truyền thống khiến các chuyên gia tin rằng dân số tiến bộ với hiểu biết rộng rãi về công nghệ sẽ giúp thúc đẩy đổi mới sáng tạo và biến ASEAN thành khu vực trọng tâm của giới Fintech.

2. Tốc độ thâm nhập di động và Internet nhanh chóng

Cơ hội tăng trưởng của các công nghệ mới nổi cũng được hỗ trợ bởi tốc độ thâm nhập Internet và di động nhanh chóng. Thông qua việc mở rộng cơ sở hạ tầng công nghệ giúp hỗ trợ kết nối Internet ở ĐNA, tỷ lệ thâm nhập Internet và mạng xã hội đã đều đạt xấp xỉ 60%, trong khi tỷ lệ kết nối di động tăng lên tới 141% vào năm 2018. Dân số sử dụng công nghệ kỹ thuật số đông đảo và ngày một tăng giúp duy trì mở rộng kinh doanh lĩnh vực kỹ thuật số, đồng thời tăng cường phát triển lĩnh vực thương mại điện tử.

3. Tốc độ áp dụng và thích nghi với công nghệ cao

Khách hàng tại ĐNA thường được biết đến với sự cởi mở với các công nghệ và sản phẩm kỹ thuật số mới, tạo điều kiện cho những thay đổi thuận lợi trong hệ sinh thái công nghệ. Trước đây, động lực chính của sự cạnh tranh trong ngành dịch vụ tài chính là giá cả, sản phẩm và quy mô mạng lưới chi nhánh. Tuy nhiên, giờ đây, trải nghiệm khách hàng là trên hết. Khi cuộc sống trở nên bận rộn hơn, cùng với tốc độ thâm nhập kỹ thuật số đáng kinh ngạc, hành vi của khách hàng cũng nhanh chóng thay đổi khi tốc độ, mức độ tiện lợi, tính đơn giản và đáp ứng được mọi người chú trọng hơn cả. Đặc biệt là trong thế hệ trẻ, các hình thức giao dịch kỹ thuật số đã phát triển chóng mặt và trở thành chuẩn mực mới trong các hoạt động ngân hàng hay thanh toán. Điều này giúp thúc đẩy tiêu dùng thông qua các mạng lưới thương mại điện tử và đơn giản hóa tối đa quy trình mua sắm và thanh toán. Trở ngại càng hạn chế, người dùng càng sẵn sàng sử dụng các công nghệ tiên tiến và thân thiện hơn trong cuộc sống hàng ngày để đạt được nhu cầu tiêu dùng.

Đồng cảm với nhu cầu của người tiêu dùng, chính phủ các nước cũng khuyến khích hạn chế dùng tiền mặt khi thanh toán. Tại Việt Nam, Thủ tướng Nguyễn Xuân Phúc tuyên bố chính phủ sẽ đầu tư vào hiện đại hóa kết nối mạng và hệ thống cơ sở hạ tầng thông tin quốc gia, phát triển ngành công nghiệp thông minh dựa trên công nghệ số, đồng thời lên kế hoạch cắt giảm giao dịch bằng tiền mặt trong các trung tâm mua sắm hay siêu thị tiện lợi xuống dưới 10% tới năm 2020.

4. Nhu cầu tài chính toàn diện

Giống như hầu hết các quốc gia ở châu Á và châu Phi, ASEAN có rất đông dân số không được tiếp cận các dịch vụ tài chính, khi mà nhiều quốc gia hiện vẫn đang được xếp vào nhóm thị trường mới nổi (emerging market). Các nhóm thu nhập thấp cũng như người dân ở khu vực nông thôn thường không được sử dụng các dịch vụ ngân hàng và sẽ phải sử dụng tiền mặt khi thanh toán hoá đơn hoặc mua bán lẻ. Do đó, việc thiếu hệ thống tài chính toàn diện đã trở thành động lực chính để các nhà cung cấp dịch vụ Fintech gia nhập cuộc chơi. Trên thực tế, một cuộc khảo sát về các công ty Fintech tư nhân đã chỉ ra rằng mức độ thâm nhập của các dịch vụ ngân hàng thấp chính là nguyên nhân các nước thuộc khối ASEAN là lựa chọn số một trong việc phát triển các công nghệ tài chính. Điều này cũng gây áp lực lên các ngân hàng và tổ chức tài chính truyền thống, buộc họ mở rộng quy mô sang phân khúc khách hàng tiềm năng này.

Kết luận

Fintech chắc chắn sẽ có một tương lai tươi sáng ở Đông Nam Á. Trong những năm gần đây, Đông Nam Á đã chứng tỏ mình là một trong những trung tâm kinh tế tiềm năng nhất nhờ vào thị trường và dân số năng động, tiên tiến, tốc độ thâm nhập kỹ thuật số và áp dụng công nghệ phát triển nhanh chóng hơn. Những đặc điểm này kết hợp với chiến lược tiếp cận nhóm dân số không được sử dụng dịch vụ tài chính đã định hình cơ hội cho thị trường Fintech, thay đổi cục diện thanh toán và mang lại nhiều giá trị lớn cho người dân.

——————–

Bạn nghĩ như thế nào về bài viết này? Hãy cho chúng tôi biết ý kiến của bạn nhé!

>>> Đọc lại phần 1 để tìm hiểu khái niệm về Fintech và sự phát triển của xu hướng này trong những năm gần đây.

Theo Entrepreneur + EY + Forbes + Medium

PRIMUS – TOP MANAGEMENT JOBS ONLY